2022年1月1日より、改正電子帳簿保存法が施行されました。

今回の改正では、電子保存を普及しやすくするための考慮がされている反面、考慮することも多く、具体的にどう対応したら良いかが浸透していないのが実情です。

この記事では、電子帳簿保存法の概要やポイントについて説明していきます。

改正電子帳簿保存法の概要

電子帳簿保存法では、紙・電子データ(電子帳票)共に国税関係書類等を適切に電子保存するための法律です。

電子保存のためのシステム的な対応はもちろんのこと、適切な業務運用であることも求められています。

誤った方法で対応していると、罰則が科される可能性もあるため、きちんと対応することが必要です。

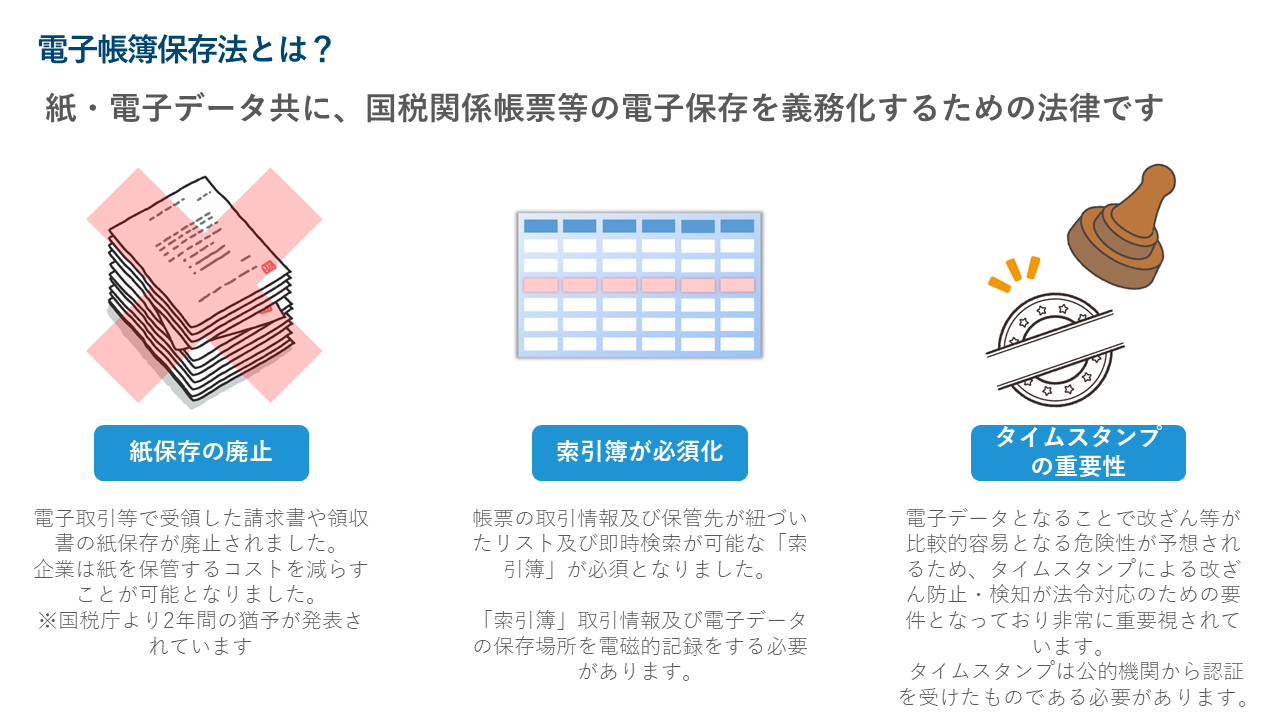

■改正電子帳簿保存法で導入のハードルが下がった

今回の電子帳簿保存法の改正による導入ハードルが下がったポイントは以下です。

- 国税関係書類等の電子保存を実施するために、事前に税務署への届け出が不要となった

- 電子帳簿保存法に沿ったシステム要件、運用要件が緩和された

- 過少申告加算税の軽減措置の整備がされた(過少申告時の加算税が通常より低減されます)

■改正電子帳簿保存法の3つのポイント

改正電子帳簿保存法では、以下の主な3つのポイントが重要となってきています。

- 紙保存の廃止:請求書や領収書など紙保存による保管が廃止され、電子保存することが可能となりました。

- 索引簿が必須化:電子帳票の項目が即時に検索できる「索引簿(さくいんぼ)」の作成が必須となりました。

2022年1月1日から索引簿の作成を進める必要があります。 - タイムスタンプの重要性:紙帳票をスキャナ保存した際の改ざん防止や検知などを目的としてタイムスタンプを押すことが必要となっています。

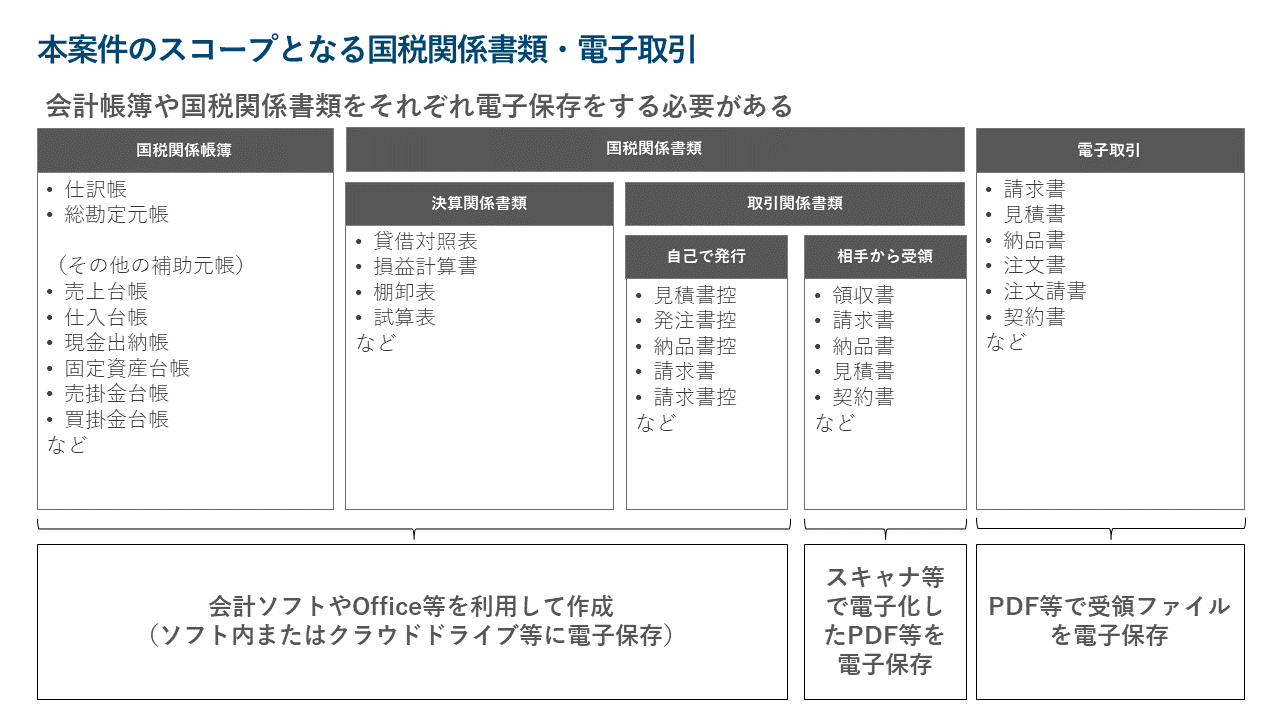

■改正電子帳簿保存法の対象範囲

電子帳簿保存法では、大きく分けると「国税関係帳簿・国税関係書類・電子取引」を電子保存することが求められています。

- 国税関係帳簿:仕訳帳や総勘定元帳、各種補助元帳など。会計ソフト等で管理されていることが多い。

- 国税関係書類:請求書や領収書、決算関係の貸借対照表・損益計算書など。今までは紙でバインダーなどで保存することが多かった。

- 電子取引:請求書や領収書などを電子的にメールやシステム等で送受信。PDFなどでの送受信だけではなく、システム等での明細データの場合もあり。

最後に

ここまで、電子帳簿保存法とインボイス制度についてご紹介しましたが、それぞれにメリット・デメリットがあり、

運用を考えた上でのシステム・業務設計を意識した上での対応することが非常に大切です。

最悪の場合、「法令対応出来ていない、システム改修費が莫大となった、経理業務量が多くなって回らない」などの問題が発生する可能性もあるからです。

また、オンプレ会計システム等や自社サーバー運用等で電子帳簿保存法対応のための費用・導入期間にお困りの方に、弊社ではアップロードするだけで即日アップロードするだけ「Connected Base」を提供しております。

詳しくは「Connected Base」のご紹介をご覧ください。

即日法令対応で楽して索引簿作るなら「Connected Base」!

電子帳簿保存法に対応するためにはクラウド会計ソフトへの移行や既存システムへの改修等が必要でした。

Connected-Baseは、今の環境を変えずに法令対応が可能です。

作業に精通したスタッフによる、おまかせ帳票仕分けで現場作業の効率化も同時に行えます。

即日アップロードするだけ

現在のシステム環境を変更する必要はありません。簡単操作でConnected-Baseに連携するだけで、法令対応が完了します。難しい法律を理解しなくても手間なく法令対応が可能です。丸投げで業務効率化

面倒で手間な帳票仕分け作業をお客様に代わって行います。帳票データ をアップロードするだけ。丸投げして待つだけで完結します。 Slack連携にも対応しており、出来上がったタイミングでお知らせします。柔軟な連携機能

各種連携先をノーコードで簡単連携。電子ファイルの自動アップロード、ストレージ変更、役務提供機能のみ利用など簡単操作で切り替えが可能です。Connected Baseを詳しく知る