受領した適格請求書の実務はご存知でしょうか?

登録番号の記載を目視しただけでは消費税控除を受けることが出来ない可能性があります。

ここでは、受け取った適格請求書の実務作業を解説していきます。

【STEP1】

登録番号が記載されているかを確認する

登録番号が記載されていない請求書は「適格請求書」に該当しません。

まずはきちんと登録番号が記載されていることを確認します。

その後、8%と10%の税率が混在する場合は税率がきちんと分けて記載されているかも併せて確認します。

<重要ポイント>

- 登録番号が記載されていることを確認する

- 税率8%と10%が個別に記載されているか確認する

「T + 13桁の番号」で構成された番号が記載されています。

法人の場合は法人番号、個人事業主の場合は国税庁が割り振った番号が振られることが一般的です。

税率ごとに小計、合計が別々に記載されているかの確認も併せて行います。

【STEP2】

「国税庁インボイス制度適格請求書発行事業者公表サイト」で登録番号を確認する

"T"を除いた13桁の登録番号を「国税庁インボイス制度適格請求書発行事業者公表サイト」で検索します。

<重要ポイント>

- 登録番号が誤っていないかを確認する

- 「氏名又は名称」を確認する

- 「登録年月日」を確認する

- 「本店又は主たる事務所の所在地」を確認する

- 「履歴情報」を確認する

登録番号が誤っている場合はエラー表示されます。送付元の取引先にご確認ください。

新規登録の他に、「登録の失効」「登録の削除」などが履歴に表示されるため、登録番号がきちんと有効な状態になっているかを確認する必要があります。

<重要ポイント>

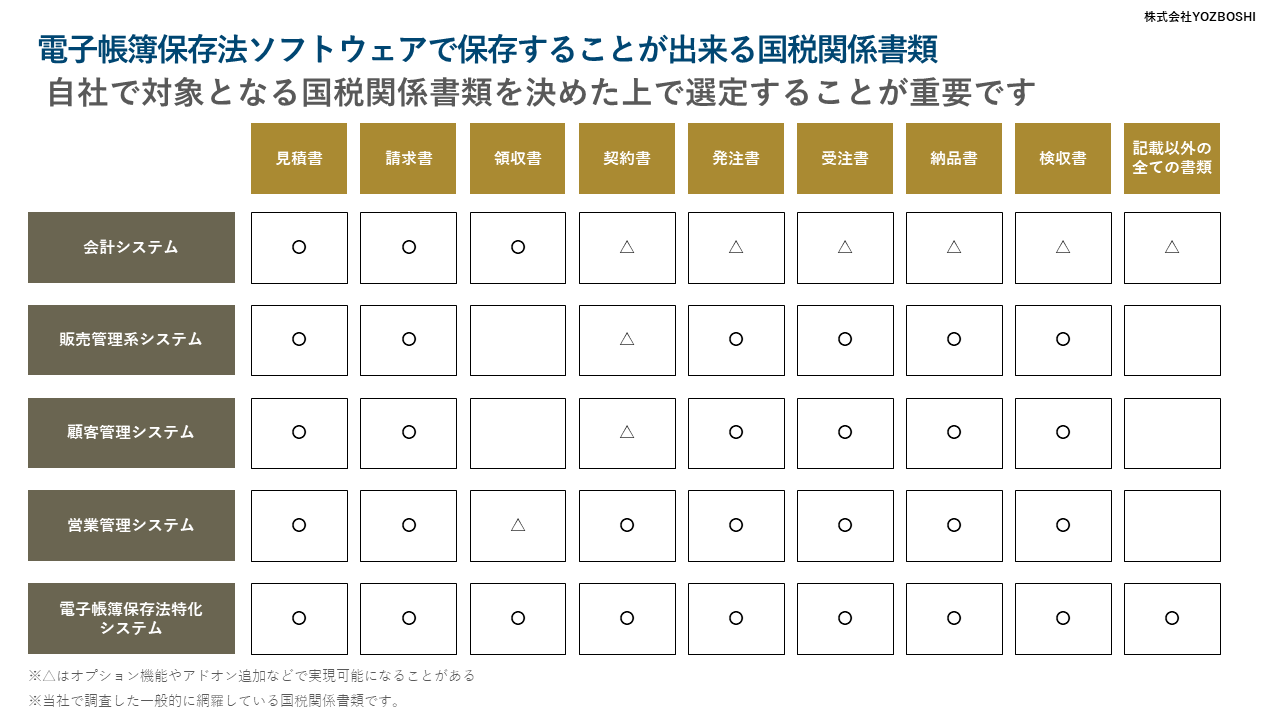

- 自社で取り扱う国税関係書類がソフトウェア内で全てカバー出来る場合 <自社で使いたいソフトウェアを採用することが効果的なパターンです>

- 自社で取り扱う国税関係書類がソフトウェア内で全てカバー出来ない場合 <電子帳簿保存法の対象書類を格納できるストレージを検討する>

自社に合ったソフトウェアを採用することで、業務効率化と同時に法令対応に対応出来るため、導入効果が最大限となるパターンです。

業務効率化ソフトウェアとストレージを合わせて検討することをおすすめします。 併用することで業務効率化と法令対応を同時に対応することが可能です。

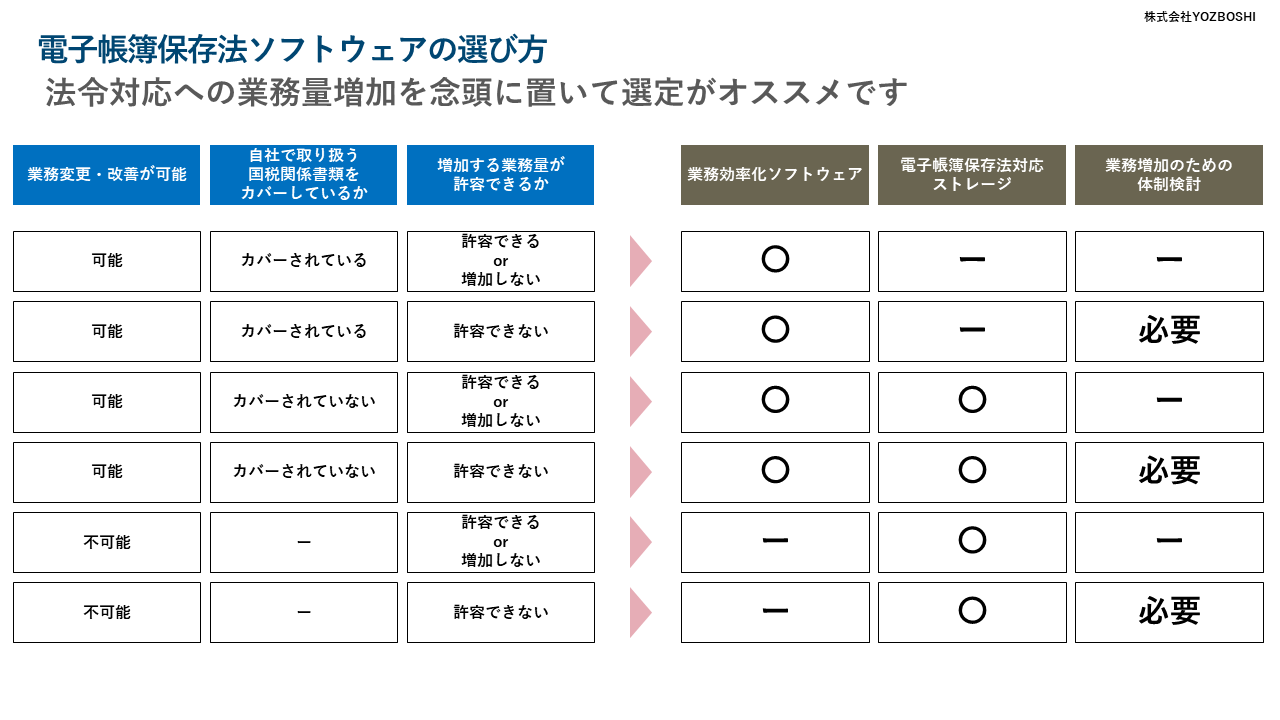

【STEP3】電子帳簿保存法で増加する業務量を考慮する

電子帳簿保存法では、索引簿作成及び電子データの保存を適切に行う必要があります。ソフトウェア内で自動的に処理を行ってくれたり、 手動で作成する必要があったり、それぞれ対応方法が異なるため、業務量の増加量がソフトウェアによって異なります。 ソフトウェアによって特色があるため、最適なものを選定しましょう。

<重要ポイント>

- 索引簿作成・保存をソフトウェア利用の過程で自動的に行ってくれるもの

- 索引簿作成・保存を手動で行う必要があるもの

ソフトウェアを利用する時間内に索引簿作成・保存が含まれているので業務量が増加することがない場合が多いです。 出来ればこのようなソフトウェアを選んでいきたいですね。

索引簿作成・保存を手動で行う必要があるため、「1ファイルごとの平均作業時間×ファイル数」で業務量増加を考慮する必要があります。 ファイルを目視して必要箇所を記入するまで平均30秒~1分30秒程度かかることが一般的です。

電子帳簿保存法ソフトウェアの選び方早見表

即日法令対応で楽して索引簿作るなら「Connected Base」!

電子帳簿保存法に対応するためにはクラウド会計ソフトへの移行や既存システムへの改修等が必要でした。

Connected-Baseは、今の環境を変えずに法令対応が可能です。

作業に精通したスタッフによる、おまかせ帳票仕分けで現場作業の効率化も同時に行えます。

即日アップロードするだけ

現在のシステム環境を変更する必要はありません。簡単操作でConnected-Baseに連携するだけで、法令対応が完了します。難しい法律を理解しなくても手間なく法令対応が可能です。丸投げで業務効率化

面倒で手間な帳票仕分け作業をお客様に代わって行います。帳票データ をアップロードするだけ。丸投げして待つだけで完結します。 Slack連携にも対応しており、出来上がったタイミングでお知らせします。柔軟な連携機能

各種連携先をノーコードで簡単連携。電子ファイルの自動アップロード、ストレージ変更、役務提供機能のみ利用など簡単操作で切り替えが可能です。Connected Baseを詳しく知る