2024年1月1日より、改正電子帳簿保存法の2年の宥恕期間(猶予)が明けて、本格義務化となります。

法令対応する上でいくつかの対応方法が考えられるのですが、その中でも「事務処理規程」の作成ポイントについて取り上げていこうと思います。

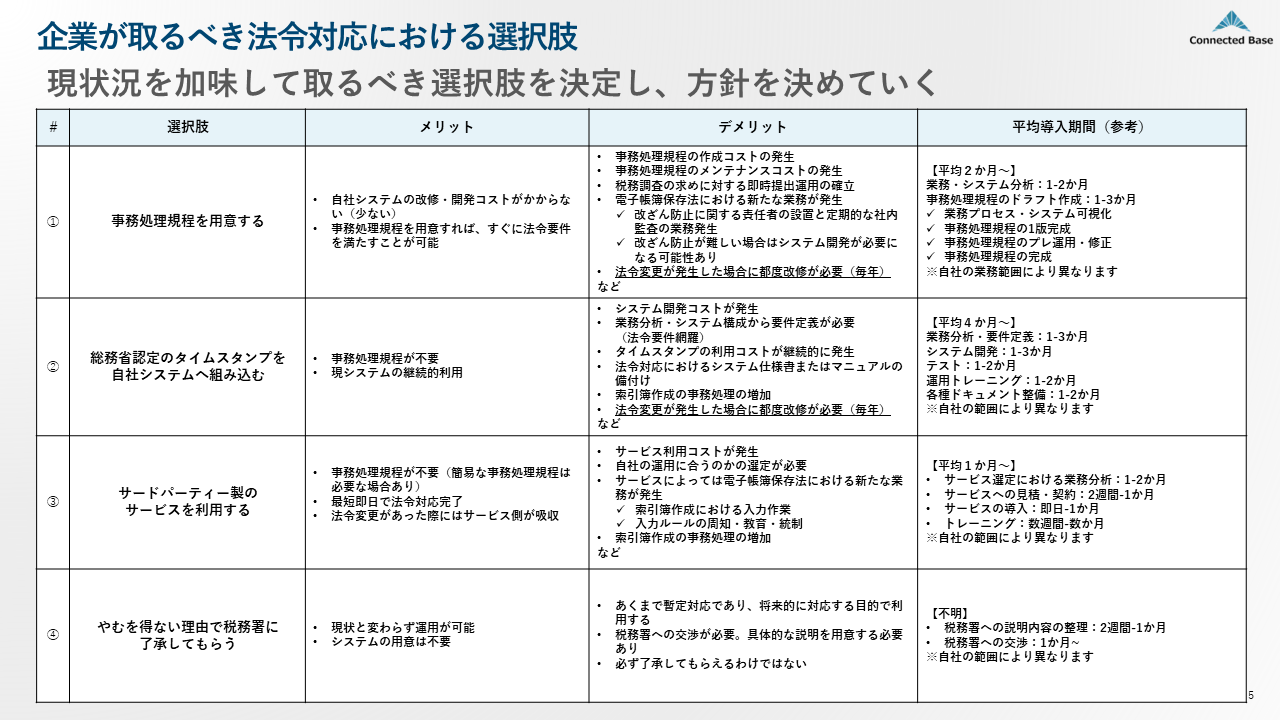

■電子帳簿保存法への対応方法の選択肢

2023年10月時点では以下の4パターンを選択する必要があります。

それぞれにメリット・デメリットがありますので、詳細は画像をご覧ください。

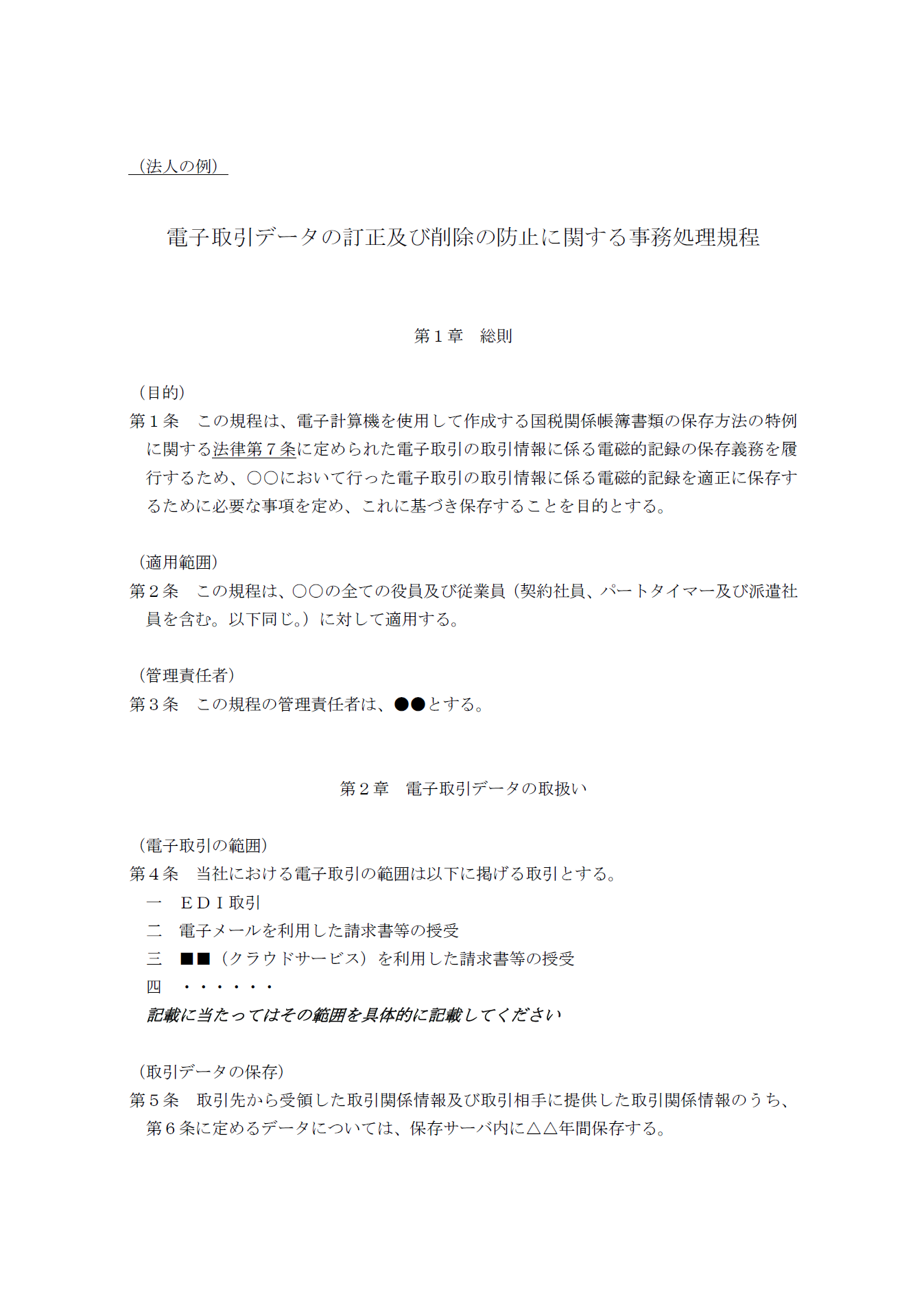

①事務処理規程を作成・用意する

②総務省認定のタイムスタンプ業者のサービスを自社システムに組み込む

③サードパーティー製のサービスを利用する

④やむを得ない理由を説明して税務署に了承してもらう(暫定対応)

上記のように大きく4パターンのどれかを選択することになります。

しかし「お金も掛からないので事務処理規程での対応で良いだろう」考える方も多いかと思いますが、作成に当たってはいくつか注意点があります。

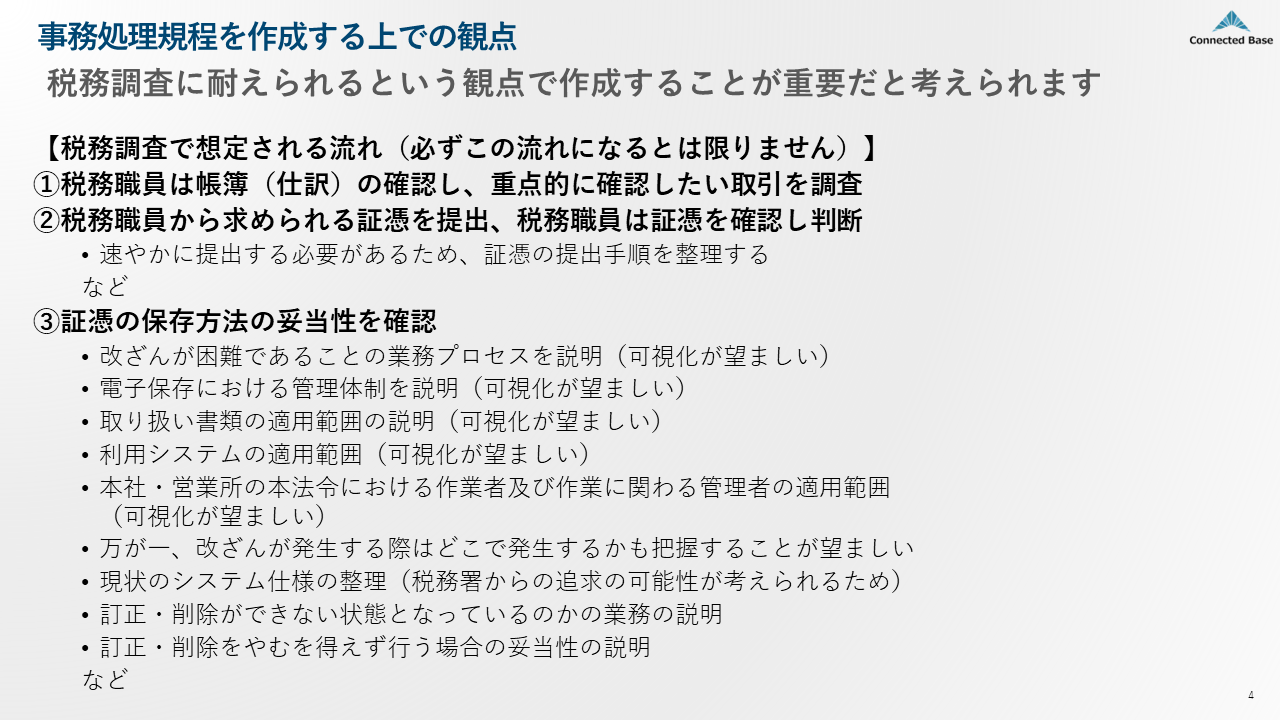

次は、事務処理規程の作成する上での観点を見ていきましょう。

■「事務処理規程」を作成する上での観点とは?

事務処理規程の目的から作成観点を考えていこうと思います。

「税務調査時」 に以下が回答ができるような内容にすることが必要と考えられます。

- 電子保存の業務の全体像

- どこに手運用が入るのか

- 改ざん可能性はどこにあるのか

- 実運用はどのような手順を踏んでいるのか

- 訂正・削除時の運用の手順はどうやっているか など

結局は電子帳簿保存法の対策としてきちんとやっているのか という視点で質疑が行われることになると考えられるため

その際の回答として「他部署のことはわからない・実際の管理手順は不明」 などの回答では、

調査の評価としてはネガティブなイメージになる可能性があります。

■まずは電子取引の全体像の把握をする

まずは自社で電子取引がどこの箇所で発生しているかを把握していきます。

ここでの注意点は「経理以外で発生している電子取引」 です。

例えば、従来は営業所で発生していた取引書類は営業所で保管しており、「見積・発注・売上」などの仕訳のデータのみ経理部で受け取っているケースがあるとします。

今後は営業所で発生した電子取引書類は

経理が見えていない部分もある場合が多く、全社単位での電子取引が発生する箇所を調査する必要があります。

■電子取引発生箇所の業務プロセスを可視化する

電子取引発生時にどのような業務プロセスで運用を行っているか(行うか)を可視化していきます。

ここでの注意点は「電子取引データをどのように保存しているか」 です。

先に洗いだしを行った

以下のような業務フロー図を用いながら業務プロセスを可視化をお薦めします。

■訂正・削除を行う際の明確な基準を作る

訂正削除を行う際の明確な基準を決めていきます。

ここでの注意点は「基準を曖昧にしていないか」 です。

どのような場合に

※業務プロセスに「訂正・削除」時の判断基準を盛り込むと良いかと思われます

■事務処理規程に落とし込む

上記で自社の電子取引業務を調査した結果を事務処理規程に落とし込んでいきます。

ここでの注意点は「税務調査員に説明できるか」 という観点で記載できるかです。

全体像⇒電子取引箇所⇒電子保存のプロセスに至る

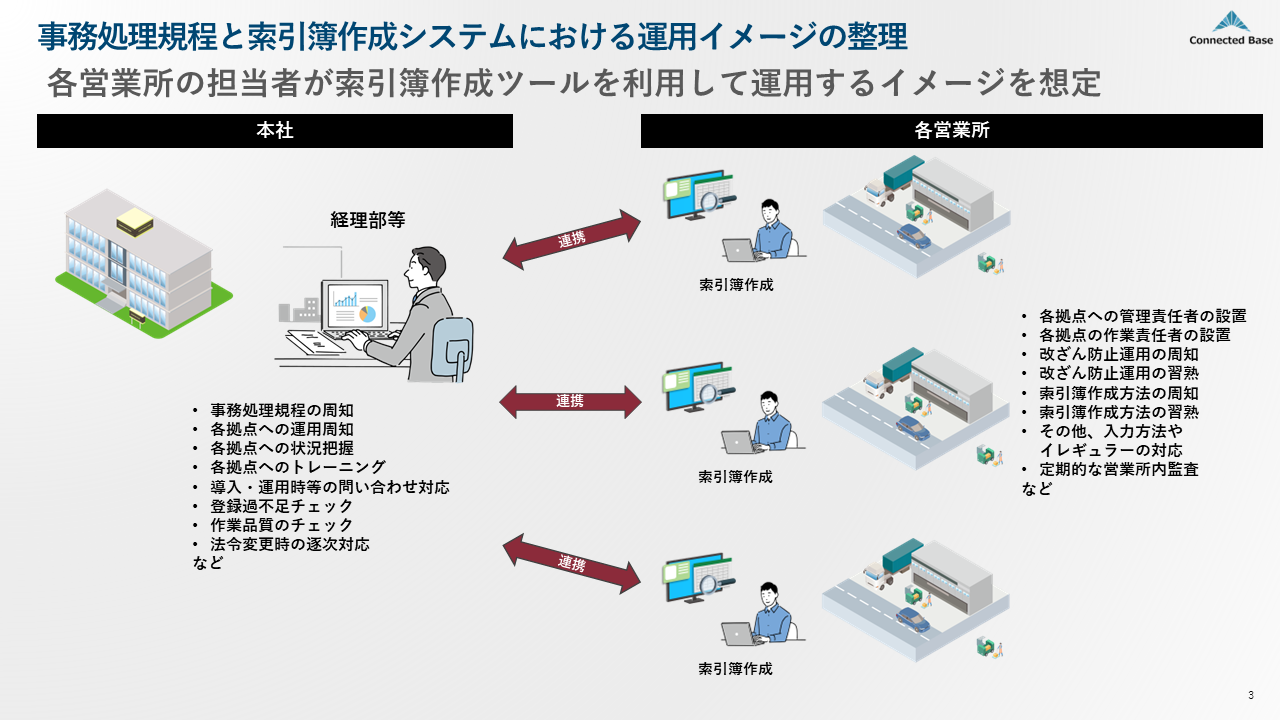

■事務処理規程の内容を関係者へ共有する

電子取引に関わる業務に関係する担当者に事務処理規程の内容を共有します。

例えば以下のような共有を行うことが考えられます。

- なぜこの取り組みをお願いするのか

- いつから実施するか

- 質問があった際の窓口はどこか

- 訂正・削除があった際の申請書の書き方と提出先はどこになるのか

- イレギュラーが発生した際はどうしたら良いか など

このような様々な準備が必要となる可能性がありますので幅広く想定問答を準備しておくことが必要となるでしょう。

■業務が変更された場合は事務処理規程のメンテナンスを忘れずに

業務が変更された場合はメンテナンスを行う必要があります。

電子取引に関わる業務が変更された際に

■最後に

このように事務処理規程での電子帳簿保存法への対応は、「税務調査への対応を考えて作成すると非常に大変」 です。

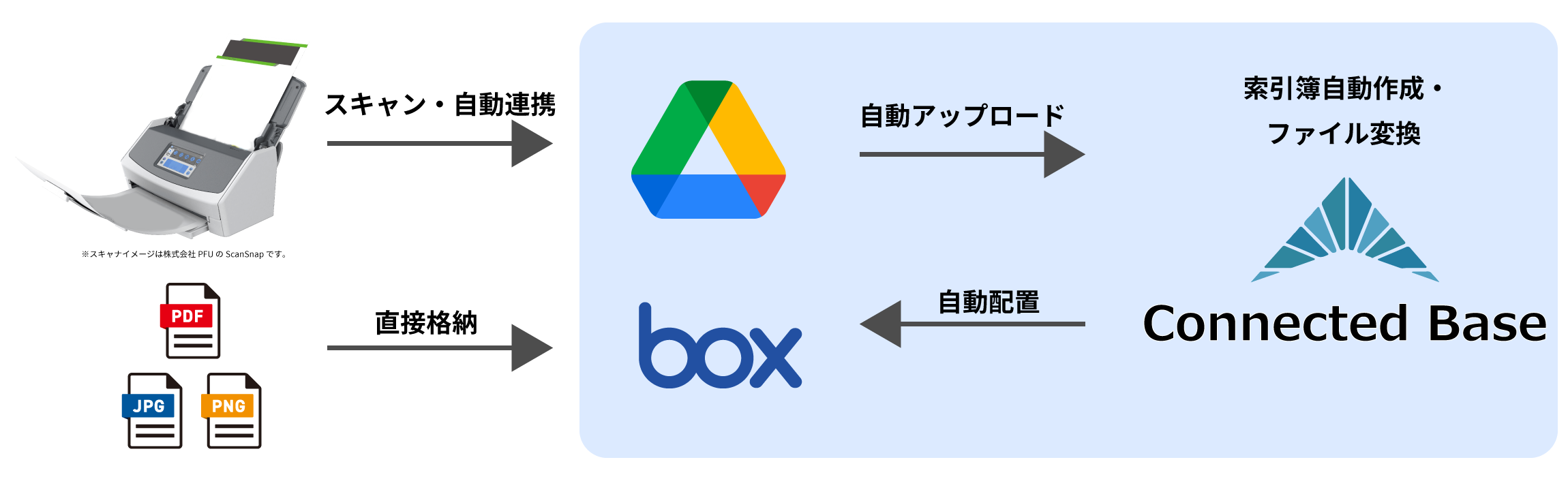

今後の労力や事務処理規程のメンテナンスに対する人件費等を考えると出来るのであればツールの利用を検討頂くことをお薦めします。

事務処理規程不要な「全て丸投げ」で電子帳簿保存法なら

「Connected Base」をご検討ください!

電子帳簿保存法に対応するためにはクラウド会計ソフトへの移行や既存システムへの改修等が必要でした。

Connected-Baseは、今の環境を変えずに法令対応が可能です。

作業に精通したスタッフによる、おまかせ帳票仕分けで現場作業の効率化も同時に行えます。

現在のシステム環境を変更する必要はありません。

現在のシステム環境を変更する必要はありません。簡単操作でConnected-Baseに連携するだけで、法令対応が完了します。難しい法律を理解しなくても手間なく法令対応が可能です。 Connected Baseを詳しく知る