2022年1月1日より、改正電子帳簿保存法が施行されました。

それと同時に2024年1月1日までの2年間の猶予(宥恕)が発表されました。

勘違いされている方が多いのですが、改正電子帳簿保存法の施行が猶予(宥恕)されて遅れるわけではないことご存知でしょうか?

この記事では、何が猶予(宥恕)されたのかを詳しく説明していきます。

猶予と宥恕の違いご存知でしたか?

2022年1月1日より施行された改正電子帳簿保存法で、2年間の猶予が発表されたと聞いたことはありますでしょうか?

多くの方が、猶予(ゆうよ)と思われているのですが、正確には「宥恕(ゆうじょ)」です。

- 猶予(ゆうよ):引き延ばして、決定・実行しないこと

- 宥恕(宥恕):寛大な心で罪を許すこと

そんな宥恕(ゆうじょ)も2024年1月1日まで終了します。そこで何が宥恕されているのか?何をしないといけないかをご説明致します。

■2年猶予の勘違い、ほったらかしにしていませんか?

上記でご説明した通り、「猶予(ゆうよ)」ではなく「宥恕(宥恕)」であり、 この期間は見てみぬふりをするが、出来るだけ早く対応して欲しい期間と考えて頂くことが望ましいと考えています。 また、国税庁や税務署から実施していない理由を求められた場合「やむを得ない事情」を説明する必要があるため、「やむを得ない事情」は何なのかを今後の見通しを踏まえて論理的に説明できることが必要となります。

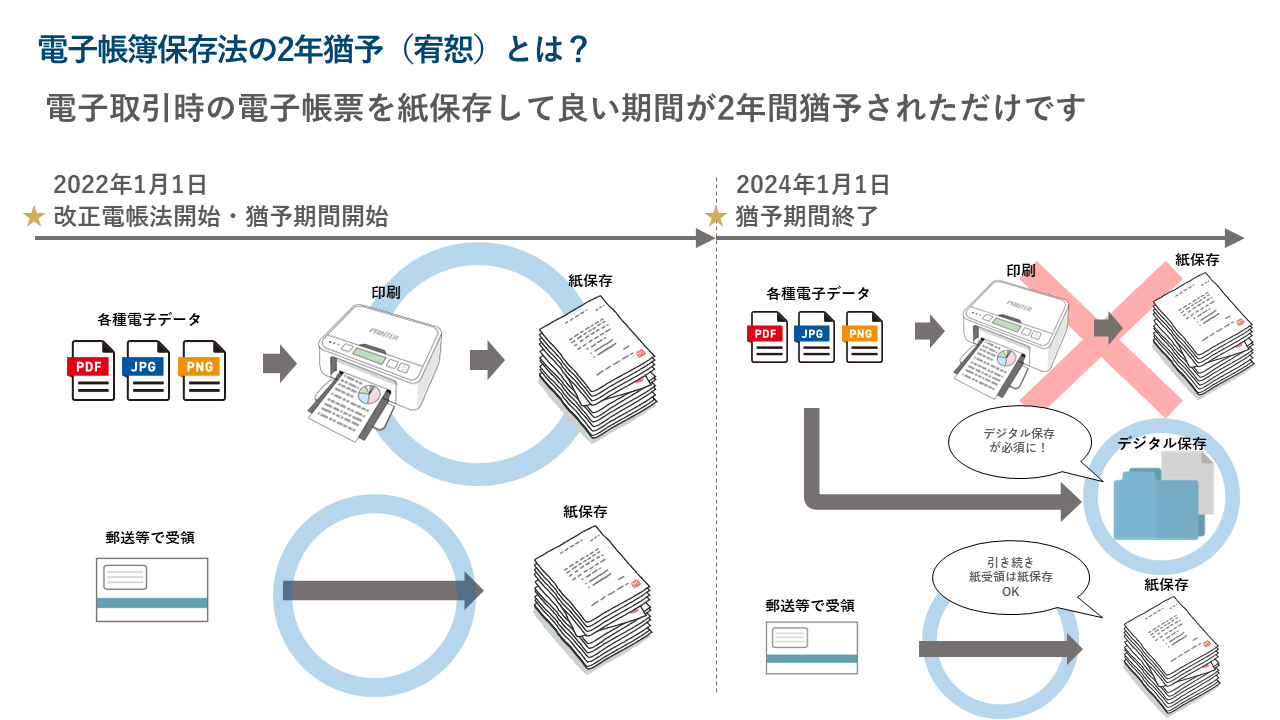

では、何が猶予(宥恕)されたのか?ですが、「PDF等で受け取った電子的な請求書などの国税関係書類を、プリンタ等で印刷して紙保存すること」が2024年1月1日までは猶予(宥恕)されています。

あくまで電子的なデータを紙保存にすることについての猶予(宥恕)期間であり、改正電子帳簿保存法は始まっているため、法令での対応義務がある事項を進めていく必要があります。

ほったらかしにしておくと、いつの間にか法律違反になっているということになりかねません。

■ほったらかしにすることの危険性

ほったらかしにすることで、様々な危険性(リスク)が懸念されます。

- 青色申告の取り消し

- 追徴課税

- 会社法第九百七十六条100万円以下の罰金

などのようなリスクが考えられます。

金銭的なダメージもありますが、最も気にするべきは企業信用の低下に繋がることが大きいと考えられます。

■まずはこれをはじめることを検討してください

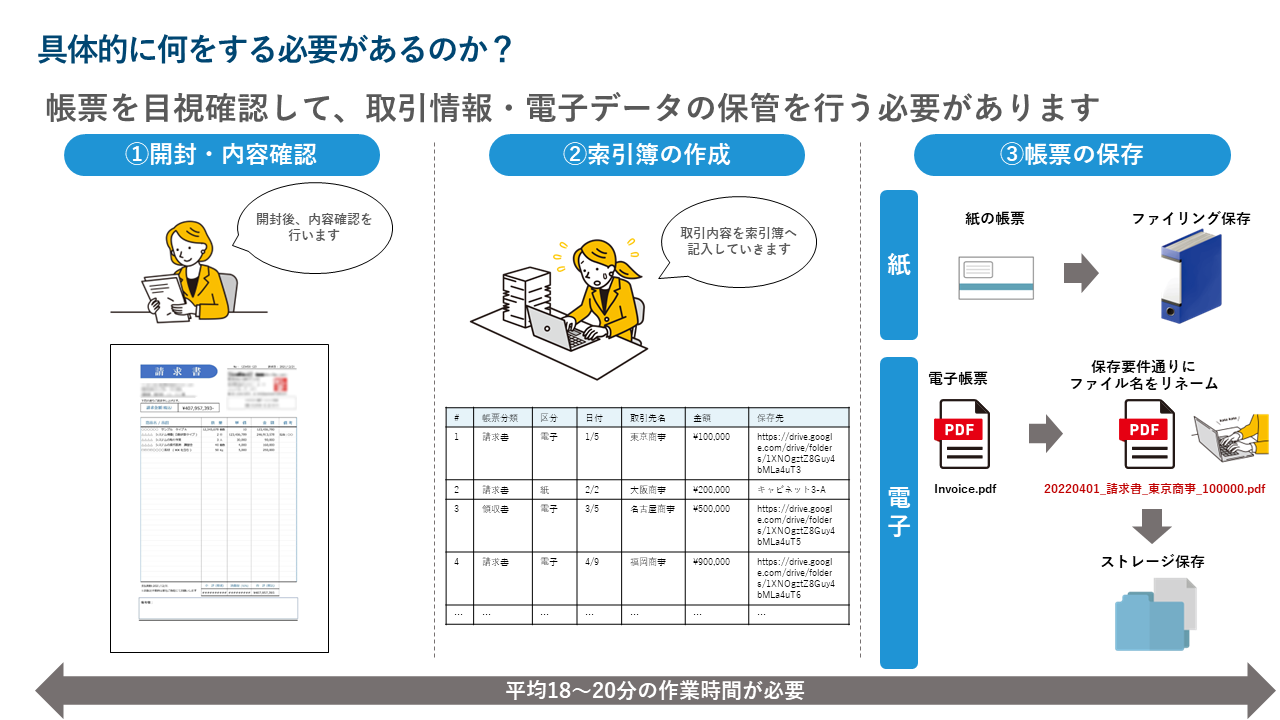

改正電子帳簿保存法では、まずは「索引簿(さくいんぼ)」の作成を行ってください。

ここで重要なのは取引内容が即時に検索できることです。

国税庁のガイドラインによると索引簿の項目として「取引年月日・取引先名・金額」の記載が求められていますが、書類の種類や原本の保管先の記載がないと運用上、不便となってしまうため以下の項目を用意することをおすすめします。

- 帳票分類:請求書、領収書などの帳票の種類

- 区分:電子と紙帳票が混在する場合は管理が分かりにくくなるため追加することをおすすめします

- 取引日付:取引発生時の日付

- 取引先名:取引先名称

- 金額:書類に記載された合計金額

- 保存先:書類の原本が置かれている場所。電子の場合はストレージの場所。紙の場合はキャビネット番号など。

索引簿だけではなく、ストレージに保管されてたPDFなどの名前を変更して索引簿代わりにすることも可能です。

しかし、紙が混在する場合の対処や入力工数も多くかかるため、あまりおすすめはしていません。

マンガで解説「よくわかる!電子帳簿保存法」

こちらの記事もオススメ

2022/08/02

2022/08/02

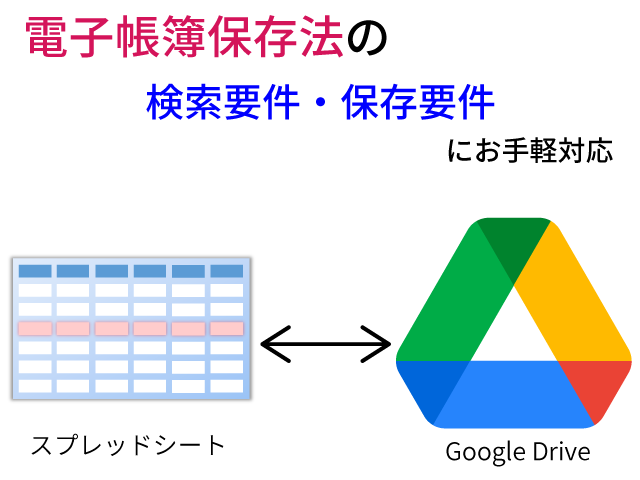

タイムスタンプ不要でGoogleドライブ(Google Workspace)で始めるお手軽な電子帳簿保存法対応の方法とは?~コストを抑えて対応する方法とは~

2022年1月1日より、改正電子帳簿保存法が施行されました。 しかし、難しい法令解釈が必要で、どうやって対応したら良いのか迷ってしまいませんか? そこで、スプレッドシートとGoogleドライブを利用して、簡単に法令対応できる方法を解説します。

「2年宥恕(猶予)の正しい理解と対応策」の資料配布中!

「電子帳簿保存法の概要と対応策」の資料配布中!

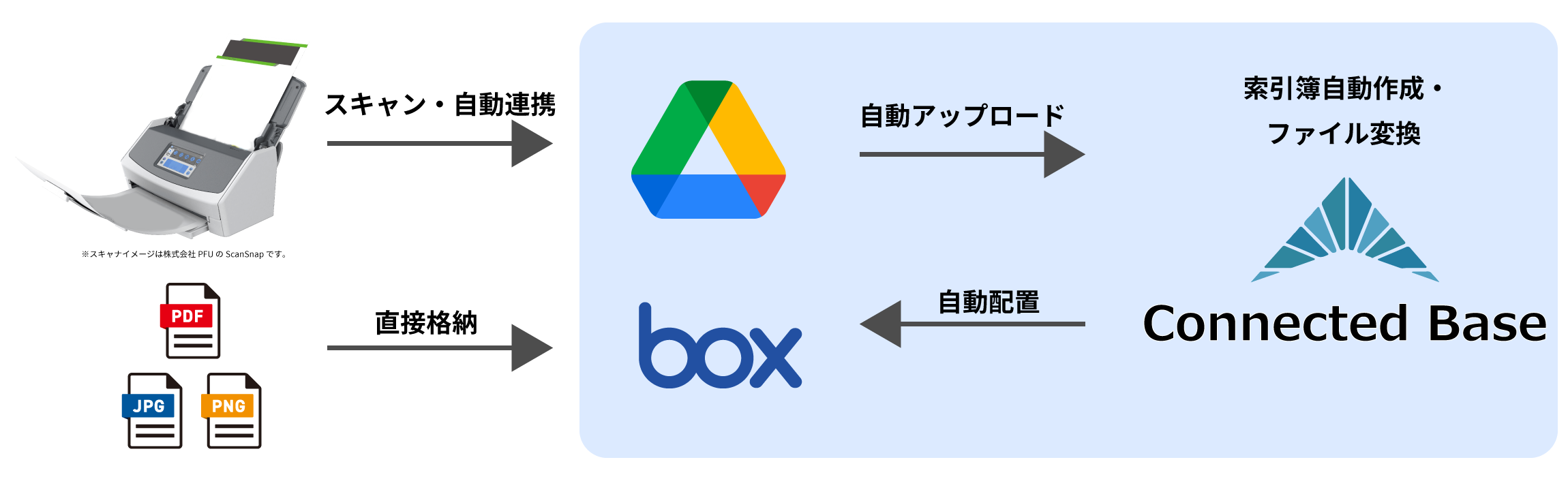

全て丸投げで索引簿作るなら「Connected Base」をご検討ください!

電子帳簿保存法に対応するためにはクラウド会計ソフトへの移行や既存システムへの改修等が必要でした。

Connected-Baseは、今の環境を変えずに法令対応が可能です。

作業に精通したスタッフによる、おまかせ帳票仕分けで現場作業の効率化も同時に行えます。

現在のシステム環境を変更する必要はありません。

現在のシステム環境を変更する必要はありません。簡単操作でConnected-Baseに連携するだけで、法令対応が完了します。難しい法律を理解しなくても手間なく法令対応が可能です。 Connected Baseを詳しく知る