2022年1月1日より施行された改正電子帳簿保存法では、電子的に書類を保存することで紙の保存が不要となります。

このことにより、今まで紙書類をバインダーなどに綴じてキャビネットや段ボールなどに保管が不要となり破棄できるようになりました。

改正電子帳簿保存法とは?

改正電子帳簿保存法については、過去記事でご紹介しておりますのでこちらをご参照ください。

2022/07/21

2022/07/21

電子帳簿保存法とは?

~2022年の改正点~

2022年1月1日より、改正電子帳簿保存法が施行されました。 今回の改正では、電子保存を普及しやすくするための考慮がされている反面、考慮することも多く、具体的にどう対応したら良いかが浸透していないのが実情です。 この記事では、電子帳簿保存法の概要やポイントについて説明していきます。

■重くのしかかる二重管理コスト

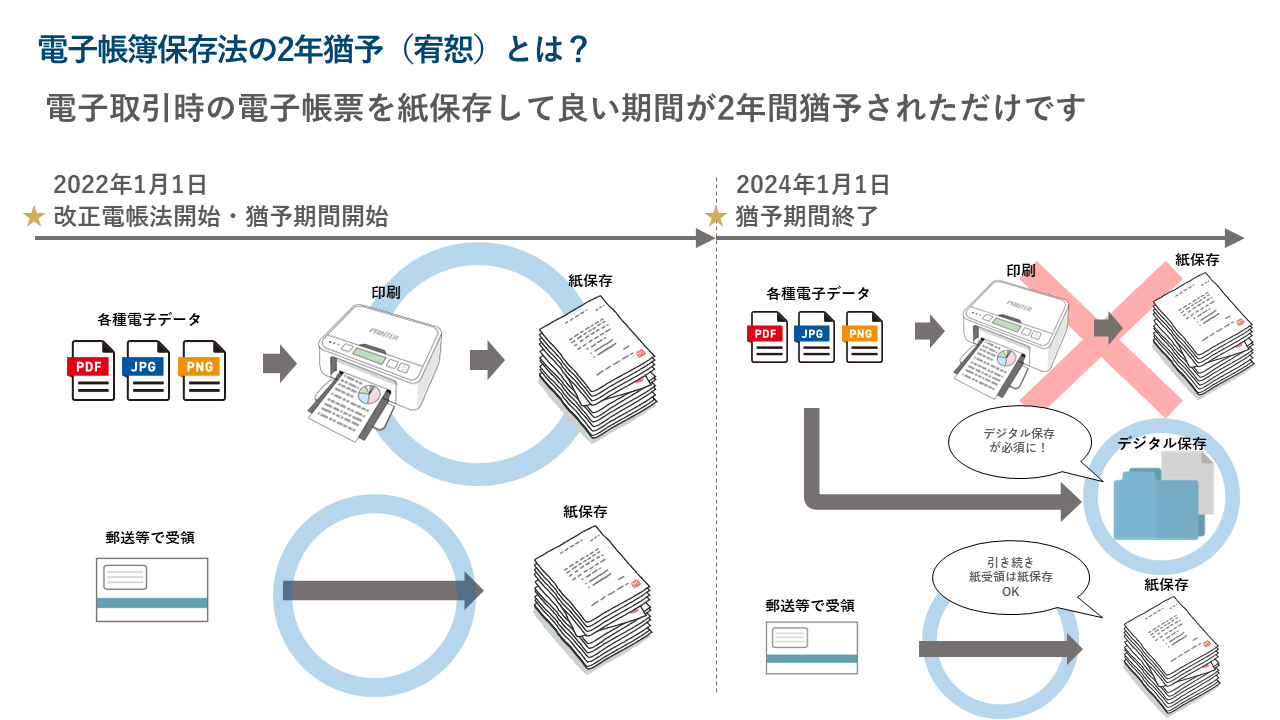

2022年1月1日より施行された改正電子帳簿保存法と同時に、一部、2年間の宥恕(ゆうじょ)が発表されました。

この対象は、「電子データ」をプリンタなどで印刷して「紙保存」することを2年間は宥恕されています。

今後、紙保存が一切なくなるように思えますが、実は一部は紙保存が認められています。

認められている紙保存は、郵送等で受領した「紙書類」を「紙保存」することは引き続き可能です。

「紙保存を続けられる方法があるのであれば、電子保存しなくて良いのでは?」とも思いますが、これはこれで、なかなか難しい問題があります。

紙保存を続ける場合は、「全ての取引先に受領書類を郵送を依頼」する必要があります。

既に取引先はメールやシステム等で電子送付されており、郵送自体を行っていない場合も多くなってきているでしょう。

そんな中で、全ての取引先へ紙での郵送をお願いするのは事実上厳しいと言わざる得ないと思われるからです。

■紙保管コストをお得にする方法

紙保存と電子保存の混在も可能ではあるのですが、二重管理となるために紙保管の保管コストが削減できないばかりか、紙と電子をそれぞれ管理するコストも増加するため、電子帳簿保存法のメリットが無くなってしまうことになります。

今までは法定年数を紙で保存する必要があったため、取引件数が多い企業は、保管室を用意したり、倉庫を借りたりして保管を行っていました。

電子帳簿保存法では、保存要件を満たすことで紙書類を即時に破棄することが可能となるため、保管費用を削減することが可能となっています。

そのため、このタイミングで電子保存に一本化することでコスト削減のメリットを享受するほうが有効であると考えています。

■受け取る文書ばかりではない、電子保管はインボイス制度も念頭に!

電子帳簿保存法の対象は、「受け取る書類」だけではないことはご存知でしょうか?

送付する書類も対象となり、例えば「請求書の控え」も対処となります。

この「請求書の控え」は「インボイス制度」の「適格請求書の控え」の保存は電子帳簿保存法のルールに準拠することが求められています。

そのため、電子帳簿保存法とインボイス制度は関係性が強く、最近ではセットで説明会などが開催されていることも多くなっているのはこのためです。

最後に

また、オンプレ会計システム等や自社サーバー運用等で電子帳簿保存法対応のための費用・導入期間にお困りの方に、弊社ではアップロードするだけで即日アップロードするだけ「Connected Base」を提供しております。

詳しくは「Connected Base」のご紹介をご覧ください。

「電子帳簿保存法の概要と対応策」の資料配布中!

即日法令対応で楽して索引簿作るなら「Connected Base」!

電子帳簿保存法に対応するためにはクラウド会計ソフトへの移行や既存システムへの改修等が必要でした。

Connected-Baseは、今の環境を変えずに法令対応が可能です。

作業に精通したスタッフによる、おまかせ帳票仕分けで現場作業の効率化も同時に行えます。

即日アップロードするだけ

現在のシステム環境を変更する必要はありません。簡単操作でConnected-Baseに連携するだけで、法令対応が完了します。難しい法律を理解しなくても手間なく法令対応が可能です。丸投げで業務効率化

面倒で手間な帳票仕分け作業をお客様に代わって行います。帳票データ をアップロードするだけ。丸投げして待つだけで完結します。 Slack連携にも対応しており、出来上がったタイミングでお知らせします。柔軟な連携機能

各種連携先をノーコードで簡単連携。電子ファイルの自動アップロード、ストレージ変更、役務提供機能のみ利用など簡単操作で切り替えが可能です。Connected Baseを詳しく知る