よく頂くご質問をまとめています

大きく分けて、「国税関係帳簿」「国税関係書類」が範囲となります。

国税関係帳簿:「総勘定元帳、仕訳帳など」の国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿

国税関係書類:「請求書、領収書、納品書、見積書など」の国税に関する法律の規定により保存をしなければならないこととされている書類

※詳細は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第2条2項」を参照

上記が範囲となりますが、まずは青色申告(税金計算)で直接関係が深い、以下の帳簿・書類の優先対応を推奨しています。

国税関係帳簿:「総勘定元帳、仕訳帳」

国税関係書類:「請求書、領収書」

いいえ、何もしないと罰則が発生する可能性があります。

「やむを得ない事情」があればPDF等で受け取った請求書などの国税関係書類をプリンタ等で印刷して紙保存することが宥恕(ゆうじょ)されている期間が2年間という意味です。

勘違いされている方が多いですが、「猶予(ゆうよ)」ではなく「宥恕(宥恕)」であり、

本来はダメであるが、この期間は見てみぬふりをするが、出来るだけ早く対応して欲しい期間と考えて頂くことが望ましいと考えています。

また、国税庁や税務署から実施していない理由を求められた場合「やむを得ない事情」を説明する必要があるため、「やむを得ない事情」は何なのかを今後の見通しを踏まえて論理的に説明できることが必要となります。

以下の項目を必須対応する必要があります。

・索引簿(さくいんぼ)の作成

・適切な方法での電子保存

上記を行う上で、電子帳簿保存法を社内実施するワークフローを定義した「事務処理規定」を作成し、全て手動で行うことで法令対応することも可能です。

しかし、法令を理解した上での索引簿の作成や電子ファイルの保存等を全て手動で行う必要があるため、非常に多くの労力を要します。

いいえ、郵送等で送られてきた紙書類は紙のまま保存することが可能です。

ただし、PDF等で送られた書類は電子保存が必須となるので、二重管理が発生してしまいます。

また、紙書類の保管コストも削減できるメリットもあるため、電子保存に統一することを推奨しています。

電子化された書類に対して、電子的に押印するスタンプのことを言います。

これは改ざん防止・改ざん検出がデジタル上で確保することが可能となることで、「完全性」を確保する上で非常に重要な仕組みです。

また、タイムスタンプは「一般財団法人 日本データ通信協会」が認定した事業者のサービスを利用することが必須となっています。

※詳細は「認定事業者一覧」を参照

はい、対応出来ます。

電子ファイルを直接アップロードまたはクラウンドライブに格納してもらうだけです。

事前にファイルを仕分けたり、書類ごとに別々にアップロードするなど面倒な操作は必要ありません。

すべて「Connected Base」が行います。

全て丸投げできる点が強みです。

Connected Baseではファイルをアップロードするだけで、難解な法令知識がなくても法令順守可能です。

また現在利用しているシステムを変更することなく導入いただけます。

国税関係書類のフォーマットや種類が多岐に渡るためです。

企業によりフォーマットが異なること、国税関係書類の範囲が明確ではなく種類が多いため、

AI-OCRでは、柔軟に全ての書類に対応することは現時点では難しいという問題があります。

また、AI-OCR読み取り後のチェックは人の手で確認する必要があることもあります。

そのため、敢えて人の手(オペレーター)によって作業することで効率性と精度を担保することが可能となりました。

最短即日で対応可能です。

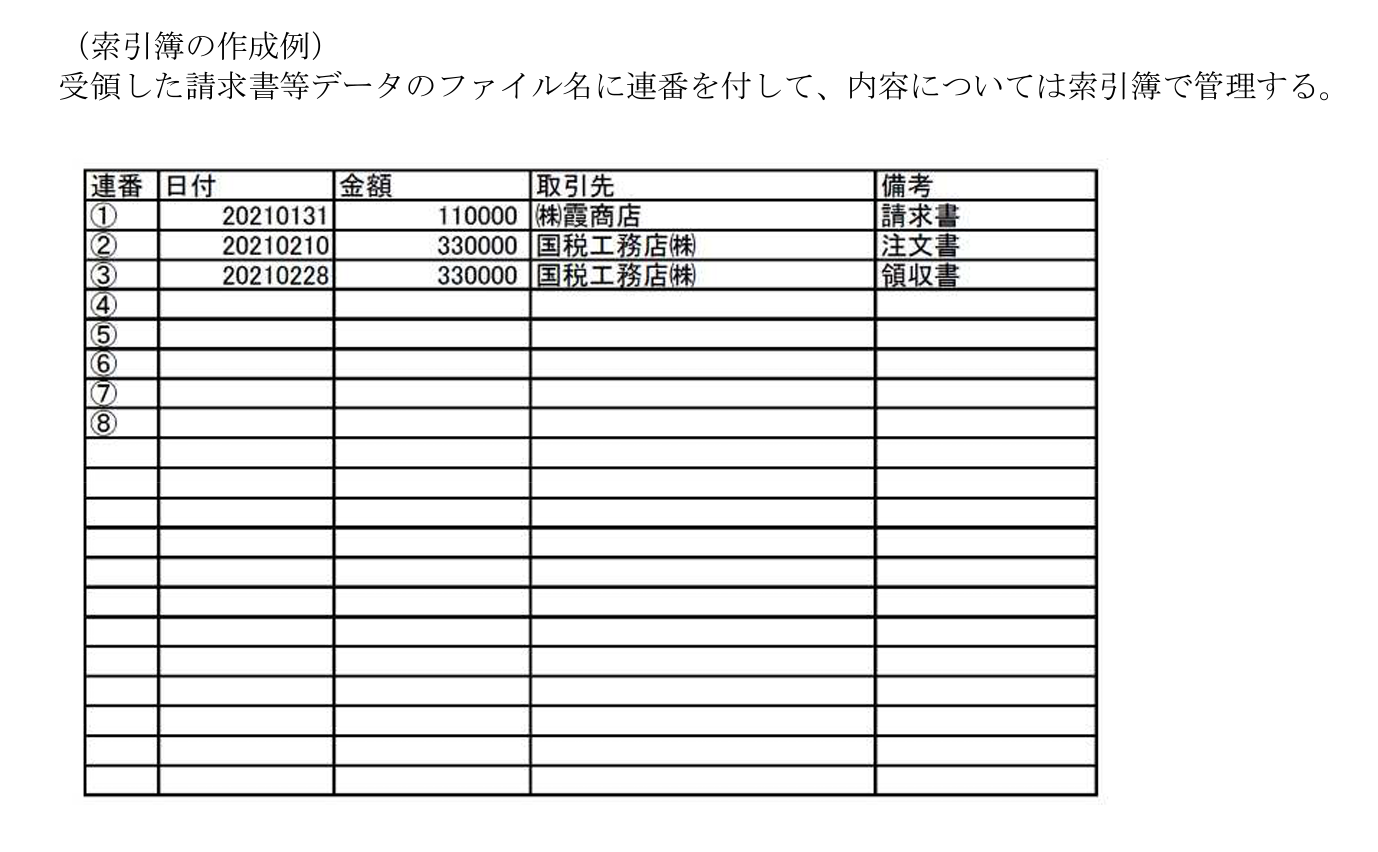

索引簿(さくいんぼ)とは、電子ファイルの取引情報を記載した表のことを言います。

国税庁、税務署の求めに応じて即座に検索・提示出来ることが目的となっています。

※詳細は「電子帳簿保存法一問一答(電子取引)問12」を引用・参照

「総勘定元帳、仕訳帳など」の国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿のことを言います。

※詳細は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第2条2項」を参照

「請求書、領収書、納品書、見積書など」の国税に関する法律の規定により保存をしなければならないこととされている書類のことを言います。

※詳細は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第2条2項」を参照